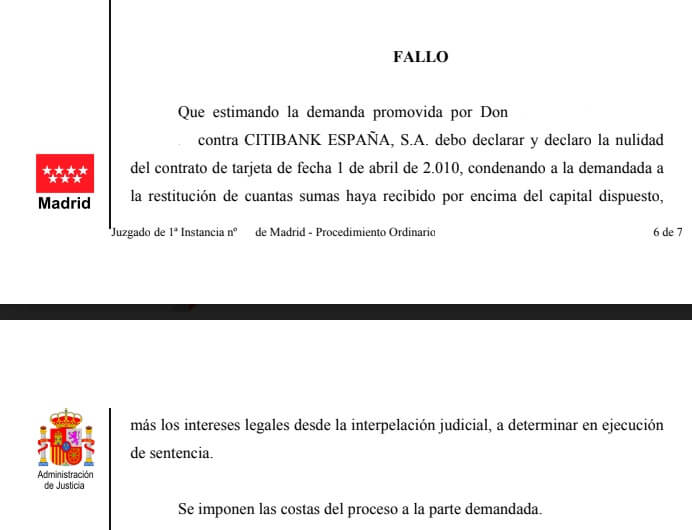

En fecha de 27 de mayo de 2024 nos notificaron una de nuestras últimas sentencias contra tarjetas revolving.

En este supuesto, se reclamaba a CITIBANK ESPAÑA(hoy, WIZINK), entre otros extremos, la nulidad del contrato por tener un interés remuneratorio usurario (TAE 26,82%), y la devolución de las cantidades que superaban el importe total del capital dispuesto. También intereses y costas.

Como ya hemos tenido oportunidad de hablar de las tarjetas revolving, nos remitimos a esta noticia de nuestro blog para que conozcas más sobre ellas.

¿Cuáles fueron los hechos relevantes o discutibles de la sentencia contra la tarjeta revolving?

Podríamos simplificar el caso centrándonos en estos tres aspectos:

-Falta de legitimación

-Criterio de nulidad de un contrato por usurario

-Prescripción por la reclamación de las cantidades indebidamente pagadas.

¿Qué dice el Tribunal Supremo sobre las tarjetas revolving en nuestra sentencia, como criterio de nulidad del contrato por usurario? .-

En nuestro caso en particular, la mención a las sentencias del Tribunal Supremo se centran en dos aspectos:

- En la legitimación respecto de la transmisión del crédito , su comunicación y consentimiento.

- Y, el criterio establecido para determinar si un crédito incurre en usura.

Respecto de la legitimación, el Tribunal Supremo establece que la transmisión del crédito no requiere ningún acto de comunicación al deudor cedido, ni mucho menos consentimiento. Esto siempre ha sido una cuestión alegada por abogados en contestación de monitorio de bancos y financieras.

Otro punto a tener en cuenta es si la entidad financiera hace o no comunicaciones a sus clientes a efectos de que en lo sucesivo se hagan los pagos con ellos, lo que tiene un efecto liberatorio respecto del pago.

Y, respecto del criterio de usura en la financiación, establece que el modo de interpretación de posible usura, será acudiendo a los tipos publicados por Banco de España en 2010, o bien, y a falta de este punto, a la determinación de crédito usurario, si entre el interés de mercado y el pactado, hay una diferencia de seis puntos.

Respecto de la posible prescripción.

En este punto, y al igual que se han pronunciado desde TJUE respecto de la prescripción, es importante decir que los efectos de la nulidad surten desde cuando se dicta una sentencia en la que venga a establecer la nulidad del mismo. Será desde este momento y no desde otro.

**

Sin perjuicio de que pueden recurrir en apelación estos extremos, entendemos que perfectamente motivados los puntos de la sentencia, por lo que vemos poco probable que pudieran tener éxito en una segunda instancia, más allá de la estrategia que suele plantearse como evidente.

Quedamos a tu disposición para cualquier aclaración que necesites resolver y/o analizar tu contrato y comunicaciones.